Tin tức

Kiểm toán là gì? Tìm hiểu về kiểm toán nội bộ và kiểm toán bên ngoài

Bạn đang muốn tìm hiểu mọi thứ cần biết về các cuộc điều tra tài chính đối với doanh nghiệp của bạn. G Office - Chuyên gia thủ tục doanh nghiệp sẽ giới thiệu đến các bạn khái niệm “kiểm toán là gì?”, hướng dẫn bạn về 2 loại kiểm toán, cách chuẩn bị đúng cách cho một cuộc kiểm toán, chúng có thể ảnh hưởng đến doanh nghiệp của bạn như thế nào, cách tìm đúng kiểm toán viên và hơn thế nữa.

Kiểm toán là gì?

Kiểm toán là một quá trình phức tạp và tầm quan trọng của kiểm toán viên như một mắt xích quan trọng trong chuỗi báo cáo tài chính. Họ có vai trò như là một là cố vấn đáng tin cậy trong tổ chức hoặc doanh nghiệp.

Kiểm toán không chỉ là những con số. Những con số đó nói lên một câu chuyện, thành tựu và khát vọng. Trong số các dự án đã hoàn thành và các kế hoạch mới được đặt ra, kiểm toán đánh giá sự tiến bộ bằng cách chứng minh mọi thứ đang như thế nào và sau đó đặt câu hỏi, làm thế nào để chúng có thể được cải thiện tốt hơn?

Kiểm toán cho thấy vị trí của bạn và giúp thông báo bước tiếp theo của bạn. Hoạt động này cung cấp sự đảm bảo rằng tầm nhìn trong tương lai được xây dựng trên những nền tảng vững chắc. Nó làm sáng tỏ những gì, cách thức và lý do thay đổi để bạn luôn sẵn sàng hành động trước.

Kiểm toán nội bộ

Kiểm toán nội bộ là gì?

Kiểm toán nội bộ là hoạt động đánh giá các quy trình kế toán và kiểm soát nội bộ của doanh nghiệp. Các cuộc kiểm toán này giúp đảm bảo doanh nghiệp của bạn tuân thủ luật và quy định, đồng thời giúp duy trì việc báo cáo dữ liệu tài chính chính xác và kịp thời.

Đánh giá nội bộ thường xuyên được lên lịch là điều cần thiết trong nhiều ngành công nghiệp. Với chúng, chủ doanh nghiệp có thể tìm ra những điểm khó khăn trong hoạt động một cách hiệu quả, cho phép họ xác định các vấn đề tiềm ẩn trong quy trình làm việc trước khi chúng trở nên rõ ràng trong một cuộc đánh giá bên ngoài. Đánh giá nội bộ thường xuyên cũng cung cấp khả năng quản lý rủi ro và bảo vệ chống lại gian lận tiềm ẩn, lãng phí hoặc lạm dụng tài chính trong doanh nghiệp của bạn.

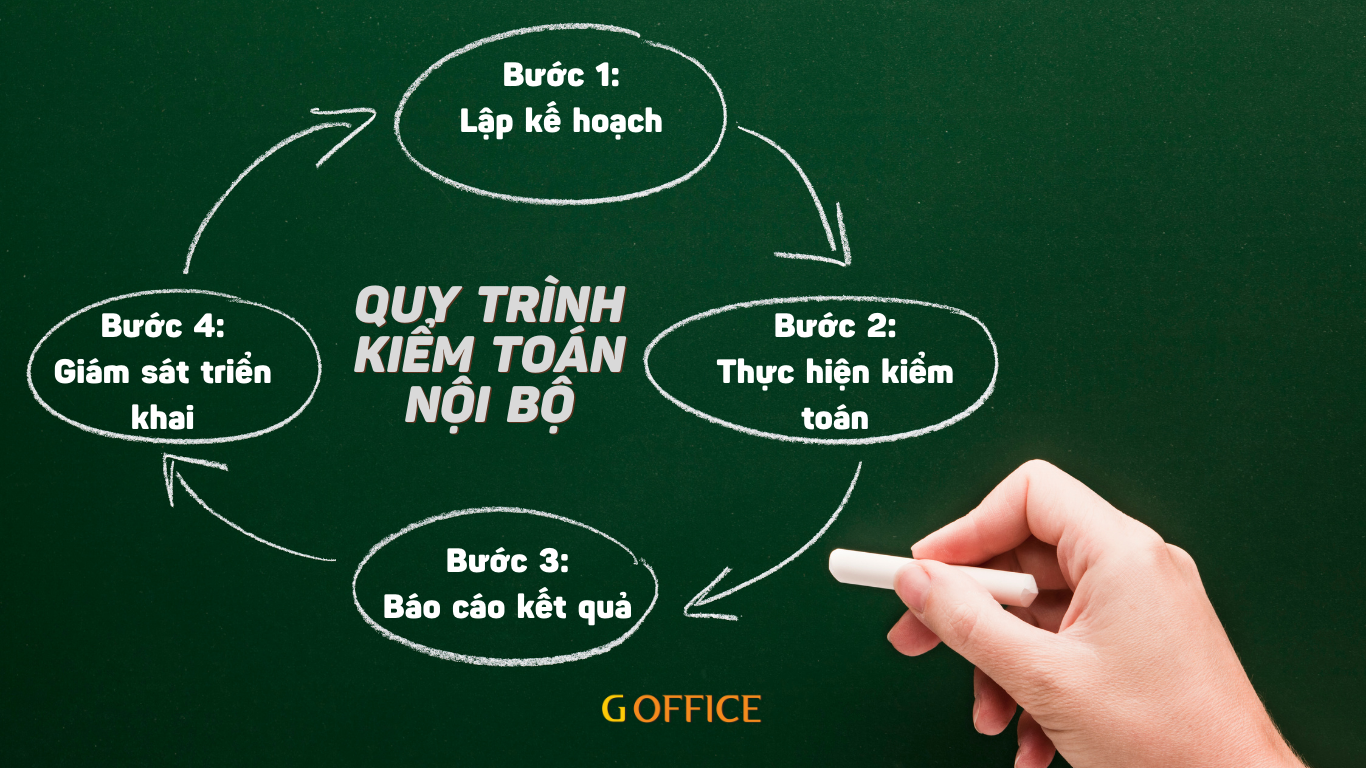

Các bước trong quy trình kiểm tra nội bộ

Đầu tiên, ban giám đốc sẽ xác định một bộ phận mà họ muốn kiểm toán. Tiếp theo, kiểm toán viên nội bộ sẽ cố gắng thu thập hiểu biết về quy trình kiểm soát nội bộ hiện tại và tiến hành kiểm tra thực địa. Đây là nơi bắt đầu kiểm toán bộ phận thực tế.

Khi họ đã kết thúc đánh giá, kiểm toán viên sẽ liên hệ với Ban Giám đốc về các vấn đề mà họ đã xác định, chuẩn bị báo cáo, xem xét báo cáo với Ban Giám đốc và theo dõi với Ban Giám đốc để đảm bảo các khuyến nghị đã đề xuất được áp dụng.

Điều gì xảy ra trong quá trình đánh giá nội bộ?

Trong cuộc đánh giá, kiểm toán viên được giao nhiệm vụ sẽ quan sát, ghi chép, xem xét tài liệu và phỏng vấn nhân viên. kiểm toán viên thường sẽ đặt câu hỏi và kiểm tra kiến thức của nhân viên về các mục tiêu tổng thể, tiêu chuẩn an toàn, đào tạo, các quy tắc và quy định tuân thủ của công ty bạn.

Khi kiểm toán viên hài lòng với cuộc điều tra của họ, họ sẽ thông báo tóm tắt cho Ban Giám đốc về kết quả. Trong cuộc họp, kiểm toán viên sẽ truyền đạt những điểm mạnh và điểm yếu của bộ phận trong khi đưa ra các khuyến nghị của họ. Họ cũng sẽ xác minh thông tin chi tiết với ban quản lý về độ chính xác và yêu cầu mọi tranh chấp.

Khi các thông tin chi tiết được thỏa mãn, báo cáo của kiểm toán viên sẽ được hoàn thiện và Ban Giám đốc kỳ vọng về các sửa chữa sẽ được thực hiện. Ban Giám đốc và kiểm toán viên sẽ cam kết đưa ra một mốc thời gian để khắc phục mọi vấn đề. Khi tất cả các vấn đề đã thống nhất được thực hiện một cách thỏa đáng, cuộc kiểm toán chính thức kết thúc.

Kiểm toán nội bộ được thực hiện thường xuyên như thế nào?

Kiểm toán nội bộ có thể được tiến hành hàng ngày, hàng tuần, hàng tháng hoặc hàng năm tùy thuộc vào hoàn cảnh và lịch trình phù hợp nhất với nhu cầu của doanh nghiệp.

Kiểm toán là những công cụ nên được ban lãnh đạo sử dụng để thực hiện đánh giá tổng thể về hoạt động kinh doanh của họ và từng bộ phận bên trong. Nói chung, đánh giá nội bộ cần được thực hiện đủ thường xuyên để phát hiện các vấn đề và ngăn ngừa các vấn đề tuân thủ.

Các cuộc đánh giá nội bộ có thể được lên lịch trước để bộ phận có thời gian chuẩn bị tài liệu và thông tin, hoặc cũng có thể diễn ra một cách bất ngờ nếu nghi ngờ có hoạt động sai phạm, phi đạo đức hoặc bất hợp pháp.

Cách chuẩn bị cho một cuộc đánh giá nội bộ:

Lập kế hoạch kiểm toán nội bộ.

Kế hoạch kiểm toán nội bộ là danh sách tất cả các nhiệm vụ và nghĩa vụ kiểm toán sẽ cần được tiến hành trong khoảng thời gian đã thỏa thuận. Việc này phải được chuẩn bị với kiểm toán viên và được nhóm quản lý xem xét. Điều quan trọng là phải xác định các bước, thủ tục cụ thể và trọng tâm chính của cuộc đánh giá.

Chuẩn bị cho nhân viên của bạn.

Nếu cuộc kiểm toán là theo quy định, thì thông lệ tốt là thông báo cho các bộ phận để họ có thể chuẩn bị sẵn mọi tài liệu và tài liệu cần thiết về tài chính. Các bộ phận được kiểm toán cũng sẽ tham gia vào việc thực hiện các thay đổi cần thiết do kiểm toán viên khuyến nghị như các yêu cầu đào tạo mới hoặc các sửa đổi trong chính sách tuân thủ.

Ai thực hiện kiểm toán nội bộ?

Kiểm toán nội bộ thường được thực hiện bởi kiểm toán viên nội bộ là nhân viên của công ty. Kiểm toán viên nội bộ không cần phải là kế toán viên công có chứng chỉ, nhưng có thể đạt được chứng chỉ kiểm toán viên nội bộ được chứng nhận.

Tại sao kiểm toán nội bộ được thực hiện?

Mục đích chính của kiểm toán nội bộ là đánh giá và cải thiện hiệu quả của quản trị và hoạt động, cung cấp khả năng quản lý rủi ro và cung cấp nhiều quyền kiểm soát hơn đối với các quy trình tài chính quan trọng trong doanh nghiệp của bạn.

Một cuộc đánh giá được thực hiện đúng cách sẽ xác định các lĩnh vực cần quan tâm trong một bộ phận và trình bày chúng với ban giám đốc một cách dễ hiểu. Điều này cho phép ban lãnh đạo đưa ra các quyết định sáng suốt về cách sửa chữa các vấn đề trong tương lai và tạo ra các kế hoạch hành động cần thiết cho những sai lệch.

Kiểm toán bên ngoài

Kiểm toán bên ngoài là gì?

Kiểm toán bên ngoài là một cuộc kiểm tra được thực hiện bởi một kế toán viên hoặc công ty kế toán độc lập. Loại kiểm toán này dẫn đến việc xác nhận các báo cáo tài chính của một doanh nghiệp. Các báo cáo được chứng nhận này là bắt buộc đối với tất cả các doanh nghiệp nắm giữ công khai và có thể được yêu cầu bởi các cổ đông, nhà đầu tư và người cho vay nếu có sự khác biệt đáng ngờ trong các báo cáo.

Kiểm toán bên ngoài rất quan trọng trong thực tế, là các kết quả được chứng nhận giúp loại bỏ mọi thành kiến và nghi vấn về tình trạng tài chính của công ty.

Quá trình kiểm toán bên ngoài là gì?

Kiểm toán bên ngoài bắt đầu bằng việc chỉ định hoặc thuê một kiểm toán viên độc lập. Điều này có nghĩa là thuê một người bên ngoài công ty sẽ được kiểm toán. Nói chung, các cổ đông sẽ chỉ định một kiểm toán viên tại Đại hội đồng cổ đông thường niên.

Tiếp theo, cuộc đánh giá bên ngoài sẽ bắt đầu diễn ra. Kiểm toán viên sẽ thu thập, đánh giá và giải thích dữ liệu để hiểu đầy đủ về tất cả các hoạt động của công ty. Điều này bao gồm việc kiểm tra hồ sơ kế toán của doanh nghiệp, xem qua các báo cáo tài chính để thu thập bằng chứng, xác minh việc tuân thủ các chính sách kế toán chuẩn mực và xác nhận các tài sản đã được mua.

Một khi họ cảm thấy cuộc điều tra của họ là thỏa đáng, kiểm toán viên sẽ đệ trình báo cáo của họ và nêu ý kiến khách quan của họ. Các phát hiện của kiểm toán bên ngoài và ý kiến của kiểm toán viên có thể ảnh hưởng nghiêm trọng đến danh tiếng và tương lai của công ty. Ý kiến và xếp hạng của kiểm toán viên có thể có nghĩa là một công ty có tiếp tục hoạt động kinh doanh hay không.

Điều gì xảy ra trong quá trình kiểm toán bên ngoài?

Trong quá trình đánh giá bên ngoài, chuyên gia đánh giá sẽ xem xét kỹ lưỡng hồ sơ tài chính và hồ sơ của bạn. Điều này liên quan đến việc kiểm tra tính chính xác và đầy đủ của các hồ sơ này, liệu các hồ sơ này đã được lập theo các nguyên tắc được chấp nhận chung hay chưa và liệu báo cáo tài chính của bạn có phản ánh đúng tình hình tài chính của công ty bạn hay không.

Quy trình của kiểm toán viên bao gồm việc xem xét các hồ sơ được sử dụng để tạo từng báo cáo tài chính và tạo lại chúng để xem chúng có được tạo chính xác hay không. Họ cũng sẽ so sánh doanh nghiệp của bạn với những doanh nghiệp khác trong cùng ngành để cố gắng xác định những khác biệt và bất thường có thể là dấu hiệu của báo cáo tài chính không chính xác.

Khi kết thúc đánh giá bên ngoài, kiểm toán viên sẽ chuẩn bị và gửi báo cáo của họ cho doanh nghiệp của bạn, bao gồm các chi tiết và phát hiện từ cuộc đánh giá. Điều này sẽ bao gồm sự khác biệt được tìm thấy trong báo cáo tài chính và bất kỳ trường hợp không tuân thủ các quy tắc và quy định liên quan đến doanh nghiệp của bạn.

Các cuộc kiểm toán bên ngoài được thực hiện thường xuyên như thế nào?

Nói chung, một công ty sẽ không có nhiều hơn một cuộc kiểm toán bên ngoài mỗi năm.

Đánh giá bên ngoài cũng xảy ra theo yêu cầu ngẫu nhiên của một đơn vị để xác nhận rằng các hồ sơ kế toán đang tuân thủ các thông lệ chuẩn mực. Ví dụ: một cuộc kiểm toán bên ngoài có thể xảy ra khi một tổ chức chính phủ đang đặt câu hỏi về một phần của báo cáo tài chính của một công ty. Một số trường hợp mà cuộc kiểm toán có thể được yêu cầu là khi các cổ đông cảm thấy rằng công ty không lập báo cáo tài chính tuân thủ quy định hoặc khi có tòa án nghi ngờ về các hoạt động bất hợp pháp do chi tiêu quỹ kinh doanh.

Ai thực hiện kiểm toán bên ngoài?

Kiểm toán bên ngoài được thực hiện bởi một kiểm toán viên bên ngoài, người làm việc cho một công ty kế toán độc lập.

Cách chuẩn bị cho một cuộc đánh giá bên ngoài:

Chuẩn bị đội nhóm của bạn.

Để chuẩn bị cho cuộc đánh giá của bạn, bạn nên chỉ định một “người liên lạc đánh giá” hoặc “người quản lý đánh giá” trong nhóm của bạn, người sẽ đóng vai trò là người liên hệ chính cho đánh giá viên. Điều này sẽ giúp quá trình đánh giá diễn ra suôn sẻ và ngăn ngừa thông tin sai lệch giữa nhóm và đánh giá viên. Bất cứ khi nào kiểm toán viên có thắc mắc hoặc yêu cầu, chúng phải được chuyển đến người quản lý kiểm toán. Khi chọn một giám đốc kiểm toán, một lựa chọn khôn ngoan là một thành viên trong nhóm có kinh nghiệm, có kỹ năng giao tiếp và quản lý dự án rất tốt.

Chuẩn bị hồ sơ của bạn.

Trong quá trình đánh giá, bạn nên mong đợi nhận được yêu cầu từ đánh giá viên về các thông tin và tài liệu bổ sung. Những điều này có thể bao gồm từ bằng chứng hỗ trợ một giao dịch cụ thể, chẳng hạn như biên lai, đến các mô tả kỹ lưỡng hơn về quy trình và các biện pháp kiểm soát của công ty bạn. Điều khôn ngoan là nên duy trì một danh sách chi tiết tất cả các hồ sơ mà bạn cung cấp cho kiểm toán viên trong quá trình này và theo dõi xem có bất kỳ tài liệu nào của bạn bị mang ra ngoài cơ sở hay không.

Tại sao kiểm toán bên ngoài được thực hiện?

Mục đích chính của kiểm toán bên ngoài là xác thực các báo cáo tài chính của công ty và cung cấp sự đảm bảo về tính chính xác của các báo cáo tài chính. Kết quả của cuộc kiểm toán bên ngoài đảm bảo với bên thứ ba rằng tài chính của công ty là chính xác và an toàn.

Mặc dù, các cuộc đánh giá bên ngoài đôi khi là bắt buộc, nhưng một số doanh nghiệp thấy rằng việc thực hiện chúng một cách tự nguyện là có lợi do nội dung của báo cáo đã được kiểm toán viên xác minh.

Khi một doanh nghiệp nhỏ hoặc tổ chức phi lợi nhuận nộp đơn xin tài trợ, việc có các báo cáo tài chính đã được xác minh và chính xác có thể hữu ích. Kết quả đánh giá cũng có thể là điều kiện tiên quyết cho các hồ sơ dự thầu hoặc đề xuất tài trợ nhất định. Nhiều công ty cũng nhận thấy rằng thực hiện đánh giá bên ngoài là một cách để giúp xây dựng niềm tin của công chúng đối với công ty của họ.

Báo cáo của Kiểm toán viên

Báo cáo của kiểm toán viên là gì?

Sau cả đánh giá nội bộ hoặc bên ngoài, bạn sẽ nhận được báo cáo của kiểm toán viên. Nó bao gồm một văn bản của kiểm toán viên được đính kèm với báo cáo tài chính của công ty bạn thể hiện ý kiến của kiểm toán viên về việc tuân thủ các thông lệ kế toán chuẩn mực.

Báo cáo thường được xuất bản trong báo cáo thường niên của công ty. Một báo cáo thường bao gồm ba đoạn văn. Đoạn đầu tiên sẽ mô tả trách nhiệm của kiểm toán viên và giám đốc. Đoạn thứ hai mô tả trọng tâm, phạm vi và tập hợp các thông lệ kế toán chuẩn mực được áp dụng cho cuộc kiểm toán. Đoạn thứ ba nêu ý kiến của kiểm toán viên.

Ý kiến của kiểm toán viên được cho là phần quan trọng nhất và then chốt nhất trong báo cáo của kiểm toán viên. Có bốn ý kiến phổ biến được đưa ra đối với các công ty trong báo cáo của kiểm toán viên.

1. Báo cáo sạch hoặc không đủ tiêu chuẩn

Ý kiến này có nghĩa là kiểm toán viên tin rằng hồ sơ tài chính của công ty là chính xác và tuân thủ các nguyên tắc hay không. Thông thường, một cuộc kiểm toán sẽ kết luận với ý kiến này.

2. Ý kiến đủ điều kiện

Ý kiến này có nghĩa là kiểm toán viên nhận thấy rằng công ty đã không tuân thủ các chuẩn mực kế toán phù hợp. Tuy nhiên, về mặt kỹ thuật, công ty đã không vi phạm bất kỳ luật hoặc tuân thủ nào. Kiểm toán viên sẽ nêu lý do và lĩnh vực cụ thể của từng vấn đề để công ty có thể thực hiện các điều chỉnh cần thiết.

3. Ý kiến bất lợi

Ý kiến này có nghĩa là kiểm toán viên nhận thấy rằng công ty đã không tuân thủ các thông lệ kế toán được chấp nhận và cũng phát hiện ra sự chênh lệch trong tài chính của công ty. Kiểm toán viên sẽ liệt kê bất kỳ nghi ngờ nào về các sai sót hoặc trình bày sai trong báo cáo tài chính của công ty. Ý kiến này là kết quả tồi tệ nhất và có thể gây ra hậu quả pháp lý rất nặng nề nếu không được sửa chữa nhanh chóng.

4. Tuyên bố từ chối ý kiến

Theo ý kiến này, kiểm toán viên không thể hoàn thành cuộc kiểm toán đã cho hoặc đã chọn không đưa ra ý kiến của họ. Điều này có thể xảy ra khi kiểm toán viên không thể duy trì sự vô tư đối với doanh nghiệp hoặc không thể truy cập thông tin cần thiết.

Hy vọng nội dung bài viết này đã giúp bạn nắm được khái niệm “kiểm toán là gì” và những điều cần biết về hoạt động này.

Bài viết liên quan:

Kế toán là gì? Vai trò của kế toán quan trọng ra sao?

Quản trị văn phòng là gì? Làm thế nào để trở thành một quản trị viên văn phòng?

Khái niệm văn phòng là gì? Chức năng và tầm quan trọng của văn phòng

Khởi nghiệp là gì? Phân loại công ty khởi nghiệp

Có thể bạn quan tâm

Bài viết gần đây

-

Sự đa dạng ngành nghề trong mọi trường Coworking Space mang đến những lợi ích gì?

-

Nhược điểm của coworking space và cách giúp bạn giải quyết chúng

-

2024 doanh nghiệp có nên thuê văn phòng ảo?

-

Sự khác biệt giữa phòng hội nghị và phòng họp

-

Thuê văn phòng ảo - xu hướng của tương lai

-

CHƯƠNG TRÌNH KHUYẾN MÃI TẾT 2022